SIMULASI KUR BRI 2026: PINJAMAN RP100 JUTA DAN CICILAN LENGKAP

Tabel Angsuran Jadi Acuan UMKM Merencanakan Modal Usaha

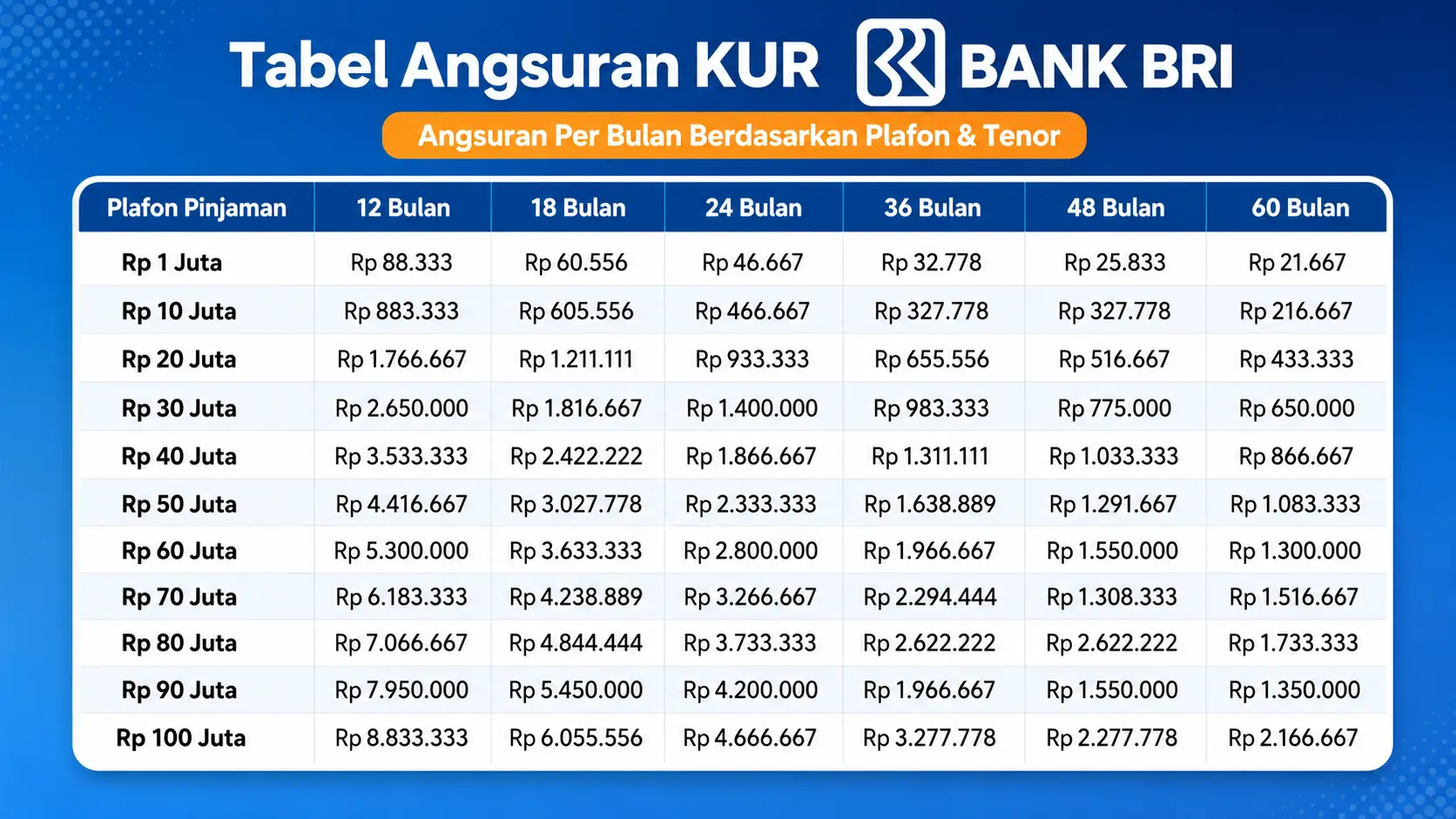

Simulasi tabel Kredit Usaha Rakyat (KUR) BRI 2026 menjadi referensi penting bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Informasi ini membantu calon debitur memahami estimasi cicilan sebelum mengajukan pinjaman.

Salah satu plafon yang paling banyak diminati adalah pinjaman Rp100 juta. Nominal ini dinilai cukup untuk memperluas usaha atau memulai bisnis baru. Dengan mengetahui simulasi angsuran, pelaku usaha dapat menyesuaikan kemampuan keuangan mereka secara lebih terukur.

Baca Juga “Aturan Terbaru Pinjol, Cek Syarat Debt Collector Boleh Tagih Utang“

Program KUR dari Bank Rakyat Indonesia dirancang untuk meningkatkan akses pembiayaan bagi UMKM. Pemerintah juga menetapkan bunga rendah sekitar 6 persen per tahun untuk menjaga keterjangkauan kredit.

Rincian Cicilan KUR BRI 2026 Berdasarkan Tenor

Simulasi cicilan KUR BRI 2026 menunjukkan bahwa besaran angsuran sangat bergantung pada tenor yang dipilih. Semakin panjang tenor, cicilan bulanan akan semakin ringan, meskipun total pembayaran menjadi lebih besar.

Untuk pinjaman Rp100 juta, cicilan per bulan dimulai dari sekitar Rp8,83 juta untuk tenor 12 bulan. Sementara itu, untuk tenor 60 bulan, cicilan turun menjadi sekitar Rp2,16 juta per bulan.

Pola serupa juga berlaku untuk plafon pinjaman lainnya. Misalnya, pinjaman Rp50 juta memiliki cicilan sekitar Rp4,41 juta per bulan untuk tenor 12 bulan dan sekitar Rp1,08 juta untuk tenor 60 bulan.

Simulasi ini memberikan gambaran realistis bagi pelaku usaha dalam menentukan strategi pembiayaan. Dengan perhitungan yang matang, risiko gagal bayar dapat diminimalkan.

Syarat Pengajuan KUR BRI 2026 yang Perlu Dipenuhi

Calon debitur wajib memenuhi sejumlah persyaratan sebelum mengajukan KUR. Dokumen utama yang diperlukan meliputi Kartu Tanda Penduduk, Kartu Keluarga, dan dokumen usaha.

Untuk pinjaman di atas Rp50 juta, debitur juga harus memiliki Nomor Pokok Wajib Pajak (NPWP). Selain itu, pelaku usaha wajib menunjukkan bukti usaha aktif, seperti Nomor Induk Berusaha atau surat keterangan usaha dari pemerintah setempat.

Bank juga mensyaratkan usaha telah berjalan minimal enam bulan. Calon debitur tidak boleh memiliki kredit produktif lain, kecuali kredit konsumtif seperti KPR atau kartu kredit.

Persyaratan ini bertujuan memastikan bahwa pinjaman disalurkan kepada usaha yang benar-benar produktif dan memiliki potensi berkembang.

Cara Pengajuan KUR BRI Secara Online dan Offline

Pengajuan KUR BRI dapat dilakukan melalui dua cara, yaitu secara langsung di kantor cabang atau melalui platform online resmi. Proses online dinilai lebih praktis karena dapat dilakukan dari mana saja.

Calon debitur cukup mengakses situs resmi KUR BRI, kemudian mengisi data diri dan data usaha secara lengkap. Dokumen pendukung seperti KTP dan bukti usaha harus diunggah sesuai ketentuan.

Setelah itu, sistem akan menampilkan simulasi angsuran yang harus dibayar. Jika setuju, pemohon dapat melanjutkan pengajuan dan menunggu proses verifikasi.

Meski pengajuan dilakukan secara online, nasabah tetap harus datang ke kantor cabang untuk proses akhir pencairan. Tahapan ini mencakup verifikasi dokumen dan survei lapangan oleh petugas bank.

Peran KUR dalam Mendorong Pertumbuhan UMKM

Program KUR telah menjadi salah satu instrumen utama pemerintah dalam mendorong pertumbuhan sektor UMKM. Dengan bunga rendah dan proses yang relatif mudah, KUR membantu pelaku usaha memperoleh modal tanpa harus bergantung pada pinjaman informal.

Data menunjukkan bahwa akses pembiayaan yang lebih luas dapat meningkatkan produktivitas usaha kecil. Hal ini berdampak langsung pada penciptaan lapangan kerja dan pertumbuhan ekonomi daerah.

Selain itu, KUR juga berperan dalam meningkatkan inklusi keuangan nasional. Semakin banyak pelaku usaha yang terhubung dengan sistem perbankan, semakin besar peluang mereka untuk berkembang secara berkelanjutan.

Kesimpulan: Pentingnya Perencanaan Sebelum Mengajukan KUR

Simulasi tabel KUR BRI 2026 memberikan gambaran jelas mengenai besaran cicilan berdasarkan plafon dan tenor. Informasi ini sangat penting untuk membantu pelaku UMKM mengambil keputusan finansial yang tepat.

Dengan memahami syarat, proses, dan skema cicilan, calon debitur dapat mengelola pinjaman secara lebih bijak. Perencanaan yang matang akan meningkatkan peluang keberhasilan usaha sekaligus menjaga kesehatan keuangan.

Ke depan, program KUR diharapkan terus berkembang dan menjangkau lebih banyak pelaku usaha. Dengan dukungan pembiayaan yang tepat, UMKM dapat menjadi pilar utama pertumbuhan ekonomi Indonesia.

Baca Juga “Simulasi KUR BRI 2026: Pinjaman Rp 50 Juta, Cicilan Mulai Rp 990 Ribu per Bulan“